테슬라의 ‘가격 인하’ 승부수 NASDAQ 13,787.92 ▲1.45%

S&P 500 4,450.38 ▲1.23%

Dow Jones 34,407.60 ▲0.84% |

필라델피아 반도체지수 3,673.06 ▲1.63%

Russell 2000 1,888.73 ▲0.38%

미국 USD 1,316.30 |

|

|

가스 가스 가스! ⛽

중국이 무서운 기세로 천연가스를 사들이고 있어요! 글로벌 에너지 파동이 끝났는데도 불구하고 말이죠. 향후 10년 동안 중국의 LNG 수입량은 2배 가까이 뛸 것으로 전망됩니다. 지정학적인 리스크로 인해 세계가 에너지 부족 사태를 겪은 이후 에너지 안보에 대한 경각심이 높아진 것으로 보여요.

적당히 읽으세요! 🐦

일론 머스크가 극단적인 수준의 데이터 수집과 시스템 조작을 방지하기 위해 계정 당 읽을 수 있는 트위터 글 개수에 제한을 둘 예정이라 밝혔어요. 인증 계정은 1만 개, 미인증 계정은 1000개, 신규 미인증 계정은 500개의 일일 제한이 걸릴 것으로 보여요. 다만 이는 일론 머스크의 개인 트위터를 통해 전해진 소식인 만큼 기업의 공식 발표도 기다려봐야 할 것 같습니다.

코카콜라 “난 괜찮아~” 🥤

WHO가 인공 감미료인 아스파탐을 발암 물질로 지정하면서 식품업계가 타격을 입는 것이 아니냐는 관측이 나왔는데요. 코카콜라가 자신들의 매출에는 큰 영향이 없을 것으로 본다고 선을 그었어요. 애널리스트들도 코카콜라가 이미 과거에도 제형 변형 등의 장애물을 성공적으로 극복한 바 경험이 있고, 세계적으로 최고 수준의 생산 및 유통 시스템을 갖춘 만큼 장기적인 손해는 없을 것이라 전망하고 있어요.

다시 항생제 씁니다 🍗

미국 최대의 육류 기업인 타이슨 푸드가 닭고기 제품에서 ‘무항생제 라벨’을 떼 버립니다! 이 기업은 인체에 유해하지 않은 수준의 약품이 사용된 경우에 한해서 항생제를 사용한 육류의 유통을 재개할 것이라 밝혔는데요. 2017년 주력 닭고기 제품에서의 완전 무항생제를 선언한지 약 6년 만의 일입니다. |

|

|

2분기 불티나듯 팔린 테슬라 전기차 🚗

미국 전기차 기업 테슬라가 2분기 예상을 뛰어넘는 차량 인도량을 기록했습니다. 2일(현지시간) 테슬라는 2분기에 전 세계 계약자들에게 총 46만 6140대의 차량을 인도했다고 발표했어요. 이는 전년 동기 대비 83% 증가한 규모로, 시장 예상치도 크게 뛰어넘었어요. 팩트셋이 집계한 테슬라의 2분기 인도량은 44만 5000대 수준이었습니다.

테슬라의 인도량이 큰 폭으로 늘어난 건 향상된 생산 능력 덕분입니다. 테슬라는 2분기 47만 9700대의 전기차를 생산했어요. 5개 분기 연속 생산량이 인도량을 앞지르면서, 테슬라의 차량 생산이 원활하게 이뤄지고 있다는 것을 보여줬습니다. 테슬라는 최근 텍사스 주 오스틴에 위치한 공장을 확장하면서 생산 능력을 끌어올렸는데요. 이 투자가 중요한 역할을 했습니다. 아니었다면 몰려드는 주문량을 소화할 수 없었을 테니까요.

수요 증가를 이끈 건 테슬라의 가격 전략

물론 생산량이 늘었다 해도 수요가 부진하면 아무런 의미가 없죠. 테슬라의 인도량이 급증한 배경에는 가격 전략이 있습니다. 테슬라는 올해 들어 주요 모델들의 판매 가격을 인하하며 전기차 시장 가격 경쟁을 주도해왔습니다. 엄밀히 말하면 ‘치킨게임’을 해왔죠. 테슬라의 최고경영자(CEO)인 일론 머스크는 지난 4월 “생산량을 줄이고 높은 수익률을 얻는 것보다는 대규모 생산을 추구하는 게 올바른 선택이라 생각한다”고 말한 바 있는데요. 이 승부수가 완벽하게 적중한 겁니다.

특히 가격을 인하하면서 소비자들이 인플레이션감축법(IRA)의 혜택을 볼 수 있도록 한 게 주요했던 것으로 보입니다. IRA에 따르면, 세단은 5만 5000달러, SUV는 8만 달러 미만의 가격이어야 혜택을 받을 수 있습니다. 그런데 테슬라가 공격적으로 가격을 인하하면서 주요 차종인 모델 3와 모델 Y가 보조금 대상에 포함된 거죠. 이에 따라 두 차량을 구매하는 소비자들은 최대 7500달러의 세액공제를 받을 수 있게 됐습니다. 소비자 입장에선 테슬라 차량을 선택할 요인이 하나 더 생긴 셈이죠.

실적까지 좋게 나오며 주가 모멘텀 될까

생산량과 인도량은 자동차 기업의 성적을 평가할 때 중요한 잣대로 쓰입니다. 테슬라가 괜히 이 수치들을 실적보다 앞서 발표하는 게 아니죠. 중요한 이유는 단순합니다. 실적에 직결된 수치들이기 때문이에요. 생산량이 많다는 건 그만큼 매출을 낼 수 있다는 거고, 인도량이 많다는 건 차량에 대한 수요가 견조하다는 거니까요. 생산량과 인도량이 잘 나올수록 호실적을 기대할 수 있다는 겁니다.

|

|

|

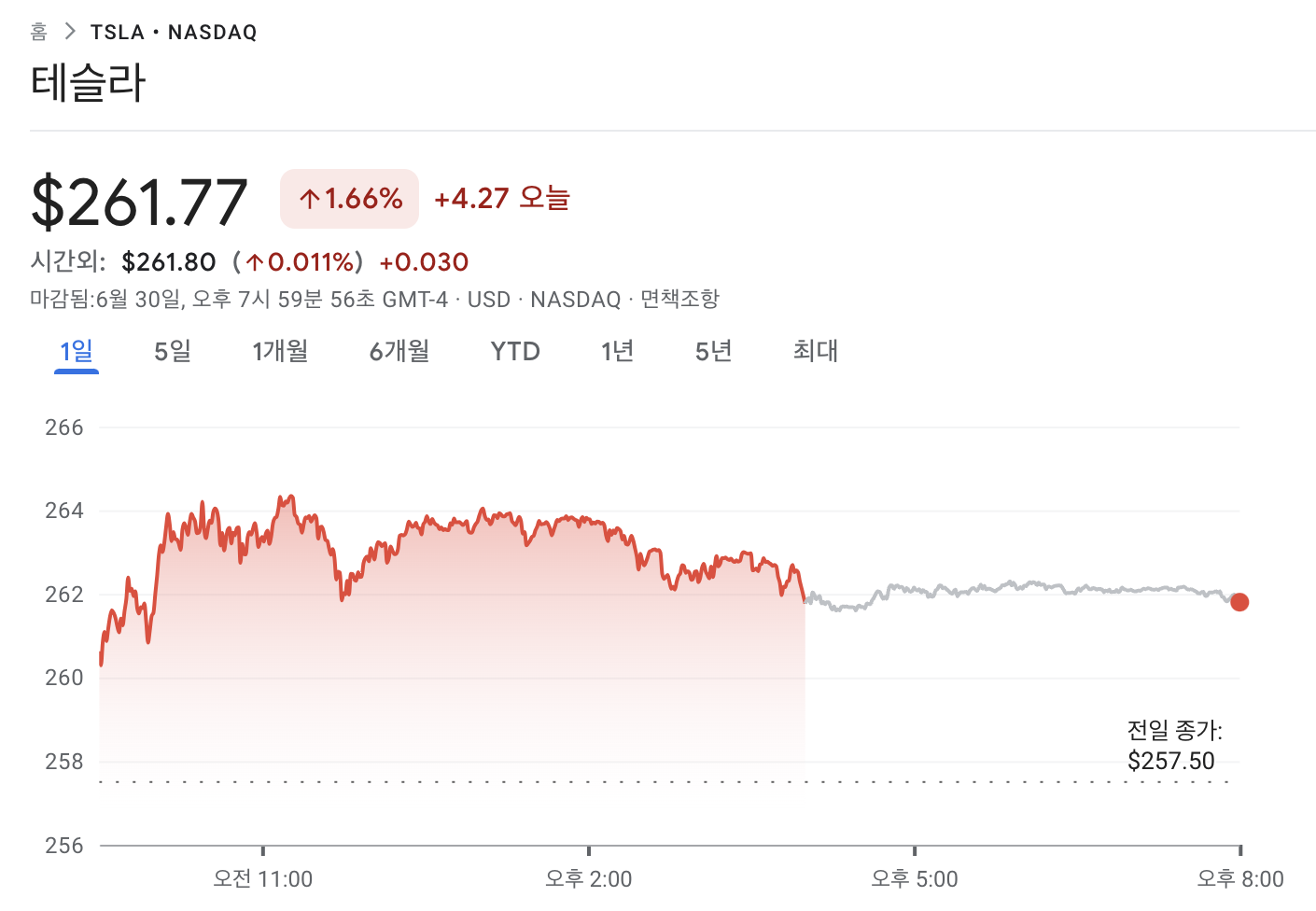

테슬라의 주가는 30일(현지시간) 전일대비 1.66% 상승한 261.77달러로 거래를 마쳤는데요. 실적에 밀접하게 연관된 수치들이 좋게 나온 만큼, 이번 소식은 주가에 긍정적으로 작용할 가능성이 큽니다. 물론 실제 성적표까지 좋게 나와야 하지만, 우선 투자자들의 기대감을 높일만한 요소라는 건 분명하니까요.

다만 지나친 낙관론을 갖기보다는 2분기 실적 발표까지 지켜볼 필요는 있습니다. 가격 인하 정책이 판매량을 끌어올리는 데 주요한 역할을 했다는 건 드러났지만, 문제는 수익성이니까요. 통상적으로 가격 인하 정책은 수익성에 압박으로 작용합니다. 차량을 싸게 판다는 건 그만큼 기업 몫의 이익을 포기하는 것이니까요. 따라서 매출은 좋게 나오더라도 수익성은 악화한, 다소 아이러니한 상황이 벌어질 수도 있는데요. 오는 19일 발표된 테슬라의 2분기 실적도 반드시 챙겨 봐야겠습니다. |

|

|

프랑스 GDP보다 높은 애플의 시총

지난 6월 30일(현지시간) 애플의 시가총액이 3조 달러를 돌파했습니다. 애플의 시총은 지난 2022년 1월과 지난 6월 28일 장중 3조 달러를 넘어선 적이 있지만, 종가 기준 3조 달러를 유지한 것은 이번이 처음입니다. 이로써 애플의 몸값은 세계 국가별 국내 총생산(GDP) 순위로 비교하면 세계 7위에 해당하는 규모로 성장했습니다.

AI 랠리도 아닌데 왜 올랐지?

올해 상승장의 메가 트렌드였던 AI를 내세우지 않았음에도 애플의 주가는 올해 들어 55.09% 올랐습니다. 그렇다면 애플의 주가 상승을 뒷받침하고 있는 요소는 무엇이 있을까요? 바로 실적에 대한 기대감입니다. 단기적 부침이 있더라도, 장기적으로 애플의 실적이 우상향 곡선을 그릴 것으로 예상되는 만큼 투자심리가 쏠린 거죠. 특히 경기둔화 국면이 이어지고 있는 만큼, 소비 위축에도 불구하고 안정적인 실적을 낼 수 있는 저력이 있다는 건 투자자에게 매력적인 지점입니다.

애플의 안정적인 실적을 기대하게 하는 요소 중 가장 대표적인 건 ‘애플 생태계’입니다. 애플은 한 번 써보면 여러 개의 기기를 쓰고 싶도록 만드는 브랜드 파워를 보유하고 있어요. 리서치 업체 CIRP에 따르면 애플 기기를 보유하고 있는 사람 중 단 한 가지 기기만 갖고 있는 이들의 비중은 19%에 불과했습니다. 2개 이상의 기기를 가진 이들은 24%, 3개 이상은 27%, 4개 이상은 30%에 달했어요. 이러한 생태계 덕분에 애플은 경기둔화 국면에서도 상대적으로 견조한 실적을 내는 경향이 있습니다.

애플의 매출 중 가장 큰 비중을 차지하는 아이폰의 신규 판매가 늘어날 것이라는 기대감도 주가 상승에 모멘텀이 되고 있습니다. 웨드부시의 댄 아이브스 테크 전문 애널리스트는 “시장에 나와있는 아이폰 14에 더해 아이폰 15 출시 이후 판매량이 증가할 것이라는 기대감이 주가 상승을 이끌고 있다”면서 “애플의 충성 고객 중 4년 이상 아이폰을 업그레이드하지 않은 이들의 비중이 25%에 달한다는 점이 판매량 증가가 기대되는 이유”라고 설명했어요.

여기서 더 오를 수 있을까?

그렇다면 3조 달러를 넘긴 현재 애플의 몸값은 앞으로도 지속 가능할까요? 월스트리트에서는 단기적으로는 주가 상승세가 과도하다고 보는 이들이 대부분입니다. 블룸버그에 따르면, 현재 애플에 대한 매수 의견을 제시한 애널리스트의 비율은 68%에 불과했습니다. 마이크로소프트와 알파벳, 아마존에 대한 매수 의견을 제시한 애널리스트의 비율은 85%가 넘는 것으로 나타난 것과 대조적이죠.

다만 장기적으로는 애플이 머지않은 시점에 시총 4조 달러를 터치할 수 있을 것이라고 보는 의견도 있습니다. 지난 6월 29일(현지시간) 씨티은행은 “하이엔드 아이폰 수요 증가, 중국과 인도 내 점유율 확대 등 영업이익을 늘릴 수 있는 애플의 능력이 저평가되어 있다”면서 애플의 목표 주가를 240달러로 제시했습니다. 현재 주가보다 30% 상승 여력이 있다고 본 것인데요. 애플의 주가가 씨티가 제시한 목표 주가를 달성할 경우, 애플의 몸값은 4조 달러에 조금 못 미치는 수준까지 상승하게 됩니다.

|

|

|

⚡️ 노우진 에디터

모건스탠리의 배터리 픽은 프레이어 |

|

|

서학개미도 투자할 수 있는 배터리 종목

배터리는 전 세계 어디에서나 ‘핫’한 테마입니다. 최근 AI 열풍이 불며 다소 밀리는 감이 없잖아 있지만, 사실 어느 때보다도 높은 주목을 받고 있죠. 하지만 뉴욕 증권시장에 투자하는 서학개미라면 다소 아쉬움을 느끼셨을 것도 같은데요. LG에너지솔루션, 삼성SDI, SK온 등 배터리 3대장부터 시작해 온갖 배터리 ‘소부장’까지, 투자할 만한 배터리 종목이 셀 수 없이 많은 국내 증시와 달리 뉴욕증시에는 이렇다 할 기업이 눈에 띄지 않습니다. 그렇다면 이 종목을 주목해야 합니다. 바로 노르웨이의 배터리 기업, 프레이어 배터리인데요. 뉴욕 거래소에 상장된 이 기업은 요즘 들어 조금씩 두각을 드러내며 이목을 끌고 있습니다.

모건스탠리 “프레이어 배터리, 70% 넘게 오른다”

최근 5일 기준, 프레이어 배터리의 주가는 30% 넘게 상승했는데요. 주가를 끌어올린 것은 모건스탠리였습니다. 29일(현지시간) CNBC에 따르면, 모건스탠리는 전날 프레이어 배터리에 대한 분석 보고서를 내놨는데요. 골자는 프레이어 배터리가 상반기 부진한 모습을 보였지만 향후 12개월 동안 엄청난 상승세를 기록할 것이라는 내용이었습니다. 모건스탠리의 아담 조나스 애널리스트는 프레이어 배터리에 대한 목표주가로 13달러를 제시했어요.

조나스 애널리스트가 제시한 이유는 프레이어 배터리가 사업적 성과를 보여줄 가능성이 크다는 것이었습니다. 프레이어 배터리는 현재 배터리 생산이나 셀 배송 등의 목표를 달성하기 위해 고군분투하고 있는데요. 최근 의미 있는 진전을 보였습니다. 프레이어 배터리는 노르웨이의 한 공장에서 배터리 셀을 조립한 후 충전 및 방전하는 데 성공했으며, 다음 달부터는 고객에게 샘플을 보내 검증할 예정이에요.

프레이어 배터리의 성공 가능성을 높여주는 또다른 요소들도 여럿 있습니다. 조나스 애널리스트가 특히 주목한 건 중국 배터리 제조업체인 선와다 모빌리티 에너지와의 새로운 계약입니다. 선와다 모빌리티 에너지는 세계 10대 전기차 배터리 제조업체 중 하나입니다. 지난해 글로벌 전기차용 배터리 점유율에서 9위를 기록했죠. 즉 이미 배터리 생산을 물론 상용화까지 성공한 기업이라는 의미예요. 따라서 프레이어 배터리가 선와다 모빌리티 에너지로부터 기술적 지원을 받는다면, 프레이어 배터리도 사업적 성과까지 성큼 다가갈 수 있습니다.

문제는 수율, ‘자동화’가 여기서도 도움 될까?

배터리 제조 업체들에게 '수율'은 상당히 중요하죠. 프레이어 배터리 역시 수율을 높이기 위해 고군분투하고 있습니다. 프레이어 배터리는 특히 후발주자이기 때문에 그만큼 수율이 더 중요해요. 이미 압도적인 기술력을 입증한 플레이어들이 산재한 시장에 파고들기 위해서는 높은 수율은 기본 전제입니다. 이를 잘 알고 있는 프레이어 배터리는 자동화에서 해결책을 찾고 있어요. 조나스 애널리스트에 따르면, 프레이어 배터리는 생산설비를 이미 부분 자동화한 상태인데요. 수율을 높이기 위해 완전 자동화 시설로 전환할 가능성도 있습니다.

미국 진출도 순항 중

프레이어 배터리는 적극적으로 미국 시장을 공략하고 있습니다. 현재 미국 조지아 주에서 배터리 공장을 짓고 있는데요. 노르웨이 공장이 유럽 시장을 공략하기 위한 발판이라면, 조지아 공장은 미국 진출을 위한 교두보예요. 게다가 미국 공장을 짓는 과정에서 미국 주 정부로부터 보조금을 받으면서 부담을 덜었습니다. 27일(현지시간) 파이낸셜타임스에 따르면, 프레이어 배터리는 조지아 주 정부로부터 배터리 공장을 건설하는 대가로 3억 5800만 달러 규모의 인센티브를 받기로 했습니다.

즉 조나스 애널리스트가 말한 것처럼 프레이어 배터리가 앞으로 3개월에서 6개월 안으로 배터리의 완성도를 끌어올린다면, 이후에는 탄탄대로를 기대할 수 있다는 겁니다. 이미 고객들을 끌어모은 상태이니, 제품만 무사히 생산된다면 판매까지는 큰 무리가 없을 테니까요. 야심 차게 출발한 ‘N-배터리’가 글로벌 배터리 경쟁 판도를 뒤바꿀지, 배터리 섹터에 관심이 있다면 지켜볼 만한 가치가 있겠습니다. |

|

|

⚡️ 노우진 에디터

미국 경제는 완만한 활주로를 달리고 있을까? |

|

|

🗣 로이드 블랭크페인 / 전 골드만삭스 CEO

"우려의 벽: 물가상승률은 둔화하고 있지만 하지만 연준은 금리 인상을 끝내기에는 둔화 속도가 너무 느리다고 말하고 있습니다… 경제 규모와 임금은 성장하고 있지만 경제학자들과 장단기 금리 수익률 역전 현상은 경기 침체의 도래를 가리키고 있죠. 여건이 우려스럽기는 합니다. 하지만 이런 여건은 경제가 소프트랜딩할 때 일어날 법한 상황이지 않나요?

Wall of worry: Inflation falling, yet Fed says too slowly to be done hiking rates…. Economy and payroll growing, yet economists (and the yield curve) say recession is coming. Conditions are worrisome BUT: aren’t they consistent with what you’d expect heading for a soft landing?

Editor’s Comment

2023년 상반기, 미국에는 많은 일이 있었습니다. 우선 연초에는 증권시장에서 기대도 하지 않았던 랠리가 펼쳐졌습니다. 그리고 역사적으로 부진한 실적을 기록할 것이란 기업들도 우려와 달리 선전하는 모습을 보였어요. 물론 위기도 있었습니다. 연방준비제도(Fed)는 10연속 금리를 인상했고, 이에 따라 경제 전반에 압력이 가해졌습니다.

이처럼 나열하기도 어려울 정도로 여러 일이 있었지만, 한 가지 시나리오만은 현실화되지 않았습니다. 바로 경기침체예요. 분명 지난해부터 경기침체에 대한 경고가 질리도록 나왔던 것 같은데 아직 기미가 보이지 않습니다. 물론 긴축 정책의 영향이 아예 없지는 않으니 경기가 압박을 받고 있는 건 맞지만, 침체라고 부를 정도의 수준은 아닙니다.

배경에는 뜨거운 노동시장과 소비가 있습니다. 두 가지 모두 인플레이션을 부추기는 원인으로 여겨졌는데요. 역설적이게도 경기침체를 막는 데에는 혁혁한 역할을 했습니다. 흔히 시장에는 악재가 경제에는 호재로 작용한다고 말하잖아요. 딱 그런 꼴입니다. 그리고 노동시장과 소비는 인플레이션 원인을 해소하려는 연준의 노력에도 불구하고 아직 견조한 모습을 보이고 있죠.

이에 연착륙 기대감이 높아지고 있습니다. 미국 경제가 둔화 국면에 들어서면서 과연 착륙 과정이 순탄할지에 대해서는 논란이 있었는데요. 일단 블랭크페인은 연착륙을 예상하고 있습니다. 경기가 둔화되고 있다는 신호가 나오고 있지만, 이는 연착륙에서도 당연히 일어나는 전조라는 거죠. 연착륙도 완만할 뿐이지 경기 둔화 국면을 의미하는 거니까요.

실제 블랭크페인을 제외하고도 이런 예상을 하는 목소리가 늘어나고 있습니다. 대표적인 게 조 바이든 대통령인데요. 그는 침체 예고가 11개월 동안 이어지고 있음에도 노동시장이 버티고 있다는 점을 주목하며 “침체가 올 것이라고 생각하지 않는다”고 강조했습니다. 그러나 아예 안심하기에는 이릅니다. 연준의 제롬 파월 의장은 최근 다소 조심스러운 태도를 보이고 있습니다. 상반기만 해도 미국 경제가 연착륙할 수 있다고 강력하게 주장해온 것과는 사뭇 다른 모습이죠. 파월 의장은 “경기 하강이 올 가능성이 상당하다”며 “가장 가능성이 높은 시나리오는 아니지만, 불가능한 건 아니”라고 말했습니다. |

|

|

🎥 SKT가 조비에 또 1000억 원이 넘는 돈을 투자한 이유는? |

|

|

뉴스레터와 유튜브 등 머니네버슬립과의 광고 또는 제휴를 원하신다면

아래의 양식을 통해 문의해 주세요

😀 광고, 협업 등 다양한 제휴 문의를 환영합니다 😀 |

|

|

머니네버슬립

snowballlabs.official@gmail.com

|

|

|

|

|